Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Signaler från lottoaktier: Forskningsresultat 2008-2023

Publicerad 2024-10-30

Av forskare Fredrik Dahl Bråten och forskningschef Geir Linløkken.

Aktier med stora och snabba kursrörelser kan vara frestande att köpa för många investerare. Men sådana aktier kan också ha stor fallhöjd och risk. De allra mest volatila aktierna, ofta kallade lottoaktier, har historiskt presterat betydligt sämre än andra aktier, enligt Investtechs forskning. Statistiskt sett har det varit fördelaktigt att hålla sig borta från sådana aktier, eller möjligen att shorta dem. Detta gäller särskilt för lottoaktier som varit tekniskt negativa, men även om de varit tekniskt positiva.

Avkastning för 2008 - 2023

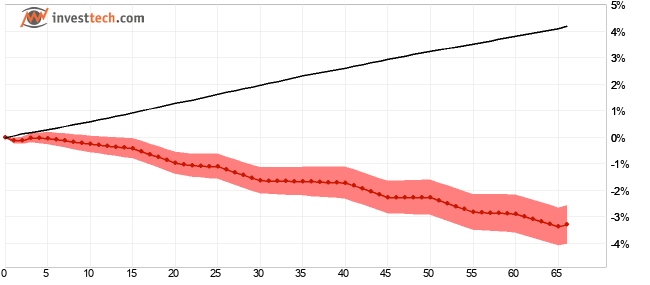

Grafen nedan visar den genomsnittliga kursutvecklingen efter säljsignaler från negativ trend på Investtechs medellånga kursdiagram för aktier med över 40 procent månatliga kursrörelser. Detta är alltså lottoaktier i fallande trend, brott ned från fallande trend eller brott ned från horisontell trend. Signalerna utlöses på dag 0, och vi har följt utvecklingen upp till 66 dagar senare. Endast dagar då börsen är öppen ingår, så 66 dagar motsvarar cirka tre månader. Den tjocka röda linjen visar hur aktier med säljsignaler utvecklade sig. Det skuggade området anger standardavvikelsen för beräkningarna. Den smala svarta linjen visar hur referensindexet utvecklade sig under samma period som vi mätte utvecklingen för aktierna med säljsignaler. Totalt identifierades 4443 signaler under tidsperioden, vilket ger ett gott statistiskt underlag.

Figur 1: Norden samlat. Avkastning för aktier med negativ trendutveckling (säljsignal), med över 40 procent kursrörelser per månad, identifierade på Investtechs medellånga kursdiagram. Tjock röd linje är signalaktierna, svart är referensindexet. Norden 20082023.

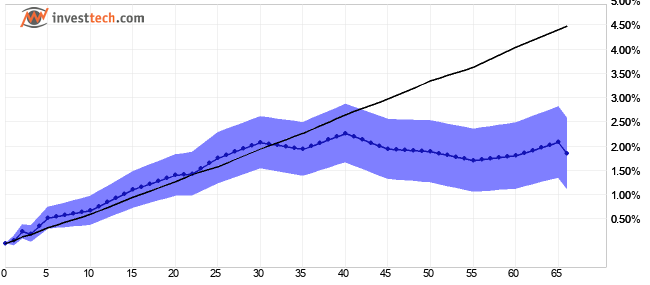

På motsvarande sätt visar grafen nedan avkastning för köpssignaler från aktier med positiv trendutveckling och över 40 procent månatliga kursrörelser. Dessa är lottoaktier i stigande trend, med brott upp från stigande trend eller brott upp från horisontell trend. Totalt identifierades 4927 signaler under tidsperioden, vilket ger ett bra statistiskt underlag.

Figur 2: Norden samlat. Avkastning för aktier med positiv trendutveckling (köpssignal), med över 40 procent kursrörelser per månad, identifierade på Investtechs medellånga kursdiagram. Tjock blå linje är signalaktierna, tunn blå är referensindexet. Norden 20082020.

Vi ser att aktier i fallande trend (säljsignal) har sjunkit under den efterföljande perioden. Nedgången har varit ganska jämn under hela perioden på tre månader, och den har varit klart svagare än referensindexet, som har stigit under samma period. Efter 66 dagar har säljsignalerna i genomsnitt fallit 3,30 procent, medan referensindexet under samma period i genomsnitt har ökat 4,20 procent. Detta ger en genomsnittlig underavkastning på 7,50 procentenheter efter 66 dagar. Lottoaktierna med köpsignaler presterade något bättre och ökade i genomsnitt 1,85 procent efter 66 dagar. Referensindexet ökade däremot 4,48 procent under perioden, vilket resulterade i en underavkastning på 2,65 procentenheter.

Omräknat till annualiserade siffror har aktierna med sälj- och köpsignaler i genomsnitt gett respektive 25,7 och 9,7 procentenheter underavkastning mot referensindexet. Detta är baserat på 4443 köpsignaler och 4927 säljsignaler i Norden under perioden 2008-2023.

Tabellen nedan visar annualiserad avkastning baserad på 66-dagars-siffrorna för de nordiska länderna samt ett viktat genomsnitt för Norden.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Säljsignal | -13,3 % | -10,7 % | -25,4 % | 19,6 % | -12,0 % |

| Referensindex under samma period | 14,6 % | 12,7 % | 16,0 % | 21,0 % | 13,7 % |

| Meravkastning säljsignal | -28,0 %e | -23,4 %e | -41,5 %e | -1,4 %e | -25,7 %e |

| Köpsignal | 25,1 % | -1,8 % | -14,4 % | 40,2 % | 7,3 % |

| Referensindex under samma period | 18,0 % | 16,2 % | 17,8 % | 19,0 % | 16,9 % |

| Meravkastning köpsignal | 7,2 %e | -18,0 %e | -32,2 %e | 21,2 %e | -9,7 %e |

%e står för procentenheter, dvs. skillnaden i procentuell avkastning. Årssiffror beräknas genom att 66-dagars siffror upprepas för ett år, förutsatt att ett genomsnittligt år har 252 handelsdagar.

Samma bild återspeglas också i andra köp- och säljsignaler för aktier med extrem volatilitet.

Till eftertanke för analytiker

Bland säljsignalerna på årlig basis ser vi bland annat att aktier som brutit ned genom stöd statistiskt har gett en underavkastning på 22,9 procentenheter, aktier med teknisk poäng under -50 har gett en underavkastning på 24,8 procentenheter, och aktier med RSI21 under 40 har gett en underavkastning på 22,9 procentenheter.

För köpssignaler gav aktier som bröt motstånd en annualiserad underavkastning på 13,3 procentenheter, RSI21 över 60 gav en underavkastning på 12,7 procentenheter, och teknisk poäng över 50 gav en underavkastning på 14,4 procentenheter.

Sammanfattning

Under perioden 2008-2023 har aktier med extrem volatilitet presterat dåligt både efter köpssignaler och särskilt efter säljsignaler. Under den 16-åriga perioden fann vi en underavkastning på 25,7 procentenheter efter säljsignalerna och 9,7 procentenheter efter köpssignalerna, på årlig basis. Risken i bolag med över 40 procents månatliga kursrörelser är extrem. Eftersom avkastningen statistiskt har varit svag, oavsett tekniska signaler, anses det som en god grund i tekniska och kvantitativt baserade investeringsstrategier att helt undvika sådana aktier.

Så här använder du detta

Det är mycket enkelt att undvika aktier med extrem volatilitet. Dessa är markerade med en varningstriangel och texten "Extrem volatilitet" på Investtechs sidor. Se också information om aktiens volatilitet längre ner på aktiens analyssida. Om aktien svänger mycket på månatlig basis, 40 procent eller mer, klassificeras aktien som en lottoaktie. Även vår artikel från 2021 om de 20 och 10 procent mest volatila aktierna visade att mycket volatila aktier statistiskt visade svagare avkastning över tid än mindre volatila aktier. Lottoaktierna är en undergrupp av de 10 procent mest volatila aktierna.

För en översikt över aktier med extrem volatilitet, se Investtechs aktievalsmotor.

Tillägg: Datagrund och metod

Datagrund

Alla börsnoterade aktier i Norge, Sverige, Danmark och Finland med en omsättning högre än 1,0 miljoner NOK per dag eller motsvarande i SEK, DKK eller EUR. För Norden som helhet använde vi de fyra största nordiska länderna, dvs. Sverige, Danmark, Norge och Finland, som datagrund.

Alla signaler identifierade under perioden 2021-01-01 till 2023-12-31 är med, inklusive från aktier som senare har avnoterats från börsen, till exempel efter uppköp eller konkurs. Avkastningen räknas från dagen efter signaldatum och 66 dagar framåt, till cirka 2024-03-31 för de sist identifierade signalerna.

Justering för utdelningar och andra corporate actions

Alla börskurser är justerade för utdelningar, aktiesplittar och andra kapitalförändringar, så att kursutvecklingen i största möjliga utsträckning speglar den verkliga kursutvecklingen för investerare.

Hur signaler identifieras

Investtechs algoritmer genererar analyser för alla börsnoterade aktier varje dag efter att börsen har stängt. Algoritmerna identifierar automatiskt trender, stöd och motstånd, kursformationer, volymmönster och en rad andra tekniska signaler och indikatorer. Signalerna identifieras helt automatiskt baserat på dessa.

Samplingfrekvens

Indikatorer, som stigande trend och hög RSI, kan uppträda många dagar i rad. För att en ny signal ska identifieras måste det ha gått minst 14 börsdagar sedan den senaste signalen i samma riktning.

En samplingfrekvens som är kortare än mätningsperioden för avkastningen ger överlappande samplingar. Utöver att olika aktier samvarierar med varandra gör detta att man bör vara försiktig med robusthetsbedömningar baserade på standardavvikelser. Vi har ändå ritat in standardavvikelser i graferna och gjort en subjektiv bedömning av resultatens signifikans i våra slutsatser.

Referenser till denna artikel

Det vanligaste misstaget som småsparare gör - är att sälja vinnaraktier för tidigt

Publicerad 2020-05-19

När Investtech håller ett kurs, seminarium eller är i dialog med småsparare på andra sätt, hör vi ofta investerare säga att de gärna säljer aktier när de har stigit med fem eller tio procent. Många tänker att aktien har haft en stor uppgång och vill därmed säkerställa en vinst. Vinsten investeras ofta i aktier som har fallit kraftigt, där många anser att uppsidan är större.

Från den föregående artikeln, som du kan läsa här, konstaterade vi enligt Investtechs forskningsresultat att det statistiskt har varit en dålig strategi att köpa de så kallade förloraraktierna.

Nu ska vi visa att det också kan vara fel att sälja de så kallade vinnaraktierna för tidigt. Jag vågar säga att det är det vanligaste misstaget som småsparare gör. Investtech-forskning visar övertygande siffror att aktier som redan har stigit och visar vissa typer av köpsignaler fortsätter att stiga. Inte bara stiger de utan de stiger mer än andra aktier.

Historiskt sett har det varit mycket lönsamt att sitta länge med vinnaraktierna. Den positiva utvecklingen för företagen och investerarnas optimistiska stämning varar ofta mycket längre än vad många tror, och kurserna fortsätter att stiga under lång tid.

Vi ser närmare på fem aktier man bör köpa, baserat på Investtech-forskning.

Stigande trend

En stigande trend indikerar att företaget utvecklas positivt och att investerarnas köpintresse växer. Då bör aktiekursen stiga ytterligare. Statistik* för 45 958 fall där aktier på de nordiska aktiemarknaderna låg i stigande trendkanaler på medellång sikt visar att dessa i genomsnitt gick 7,5 procentenheter bättre än jämförelseindexen på årsbasis.

En stigande trend indikerar att företaget utvecklas positivt och att investerarnas köpintresse växer. Då bör aktiekursen stiga ytterligare. Statistik* för 45 958 fall där aktier på de nordiska aktiemarknaderna låg i stigande trendkanaler på medellång sikt visar att dessa i genomsnitt gick 7,5 procentenheter bättre än jämförelseindexen på årsbasis.

SCA B befinner sig i en stigande trendkanal på medellång sikt. En ytterligare uppgång indikeras.

SCA B befinner sig i en stigande trendkanal på medellång sikt. En ytterligare uppgång indikeras.

Överköpt på RSI, starkt positivt momentum

Aktier som har stigit mycket på kort tid betraktas som 'överköpta'. Förhållandet mäts genom att titta på aktiens Relative Strength Index (RSI), och anses vara en säljsignal i klassisk teknisk analys litteratur. Investtechs forskning visar emellertid att högt RSI-värde indikerar att aktien har en starkt positiv momentum och att köpintresset fortsätter att öka. Således blir det fel att sälja sådana aktier. Investtech-forskningsresultat* baserat på 36043 fall där RSI låg över 70 visade till en genomsnittlig årlig ökningstakt under den efterföljande perioden med 9,0 procentenheter mer än andra aktier.

Aktier som har stigit mycket på kort tid betraktas som 'överköpta'. Förhållandet mäts genom att titta på aktiens Relative Strength Index (RSI), och anses vara en säljsignal i klassisk teknisk analys litteratur. Investtechs forskning visar emellertid att högt RSI-värde indikerar att aktien har en starkt positiv momentum och att köpintresset fortsätter att öka. Således blir det fel att sälja sådana aktier. Investtech-forskningsresultat* baserat på 36043 fall där RSI låg över 70 visade till en genomsnittlig årlig ökningstakt under den efterföljande perioden med 9,0 procentenheter mer än andra aktier.

Angler Gaming har en RSI på över 70, visar ett starkt positivt momentum, och enligt Investtechs forskningsresultat bör aktien köpas.

Angler Gaming har en RSI på över 70, visar ett starkt positivt momentum, och enligt Investtechs forskningsresultat bör aktien köpas.

Köpsignal från rektangelformation

En köpsignal från rektangelformation inträffar när investerare pressar upp priset genom tidigare toppar för att komma in i aktien. Investtech-forskningsresultat* baserat på 4314 signaler visade en genomsnittlig årlig ökningstakt under den efterföljande perioden med 9,8 procentenheter mer än andra aktier.

En köpsignal från rektangelformation inträffar när investerare pressar upp priset genom tidigare toppar för att komma in i aktien. Investtech-forskningsresultat* baserat på 4314 signaler visade en genomsnittlig årlig ökningstakt under den efterföljande perioden med 9,8 procentenheter mer än andra aktier.

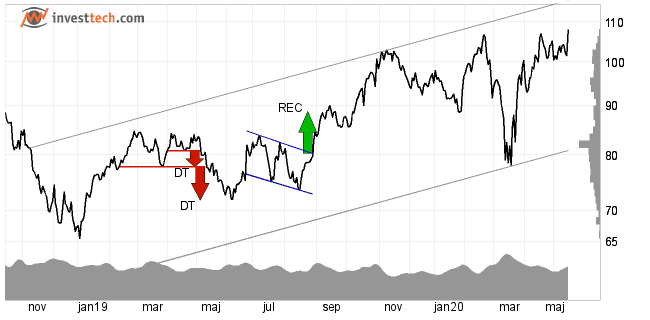

Addlife B har fått en köpsignal från en rektangelformation (REC) som indikerar en ytterligare stark utveckling.

Addlife B har fått en köpsignal från en rektangelformation (REC) som indikerar en ytterligare stark utveckling.

Brott genom det sista motståndet

Brott genom det sista motståndet i ett kursdiagram inträffar när många investerare köper, trots att aktien aldrig, eller under en mycket lång tid, har handlats till högre priser. Samtidigt är det få som vill sälja och kursen pressas därmed upp genom motståndet. Aktier som brutit upp genom det sista motståndet och ligger långt över den senaste motståndet, visade en genomsnittlig årlig ökningstakt under den efterföljande perioden med 12,0 procentenheter mer än andra aktier.

Brott genom det sista motståndet i ett kursdiagram inträffar när många investerare köper, trots att aktien aldrig, eller under en mycket lång tid, har handlats till högre priser. Samtidigt är det få som vill sälja och kursen pressas därmed upp genom motståndet. Aktier som brutit upp genom det sista motståndet och ligger långt över den senaste motståndet, visade en genomsnittlig årlig ökningstakt under den efterföljande perioden med 12,0 procentenheter mer än andra aktier.

Stillfront Group har brutit motståndet vid 490 kronor. Det utlöste en köpsignal, kursen ligger långt över denna nivå, och Investtech rekommenderar att köpa aktien.

Stillfront Group har brutit motståndet vid 490 kronor. Det utlöste en köpsignal, kursen ligger långt över denna nivå, och Investtech rekommenderar att köpa aktien.

Insiderköp

När en person i företagets styrelse eller ledning köper aktier sänder det signaler om att de tror att aktiekursen kommer att stiga. Det kan hända att insidern anser att marknaden har straffat aktien för mycket för eventuella negativa nyheter eller inte har prisat in kursen tillräckligt bra för positiva nyheter. Det kan också vara mer generellt att utsikterna för företaget ser bra ut och att insiders uppfattar risken för ett köp som låg. Aktier med insiderköp har statistiskt* ökat 7,1 procentenheter mer än jämförelseindexen på årsbasis.

När en person i företagets styrelse eller ledning köper aktier sänder det signaler om att de tror att aktiekursen kommer att stiga. Det kan hända att insidern anser att marknaden har straffat aktien för mycket för eventuella negativa nyheter eller inte har prisat in kursen tillräckligt bra för positiva nyheter. Det kan också vara mer generellt att utsikterna för företaget ser bra ut och att insiders uppfattar risken för ett köp som låg. Aktier med insiderköp har statistiskt* ökat 7,1 procentenheter mer än jämförelseindexen på årsbasis.

Dometic Group föll kraftigt när corona oron rasade som värst i februari och mars. Två styrelseledamöter köpte aktier så sent som i slutet av april och början av maj. Det ger aktien en maximal insiderscore vilket är positivt och stärker utsikterna för aktien.

Dometic Group föll kraftigt när corona oron rasade som värst i februari och mars. Två styrelseledamöter köpte aktier så sent som i slutet av april och början av maj. Det ger aktien en maximal insiderscore vilket är positivt och stärker utsikterna för aktien.

* Alla forskningsresultat baseras på data från nordiska aktier. Sverige från 2003, Norge från 1996, Danmark från 2005 och Finland från 2007. För alla länder såg vi på data fram till 31.12.2018. Årliga avkastningssiffror beräknas baserat på prisutveckling under de första tre månaderna efter signalerna.

Forskningsresultat

Investtech-forskning: Stigande trend

Aktier med sådana köpsignaler har i genomsnitt presterat bättre än marknaden de kommande månaderna. Annualiserad meravkastning har varit 7.5 procentenheter (%e). Detta är signifikant bättre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Köpsignaler medellång sikt | 20.0% |

| Referensindex | 12.6% |

| Meravkastning | 7.5%e |

Dessa forskningsresultat är baserade på 45958 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsartikel: Aktier i stigande trend har givit meravkastning i Norden

- Forskningsrapport: Aktier i stigande trend har givit meravkastning i Norden

- Forskningsartikel: Investttech-forskning: Trendsignaler - forskningsresultat motstrider teorin

- Forskningsartikel: Investtech-forskning: Aktier i stigande trend har givit bra meravkastning

- Forskningsartikel: Trendsignaler - forskningsresultat motstrider teorin

- Forskningsraport: Stigande trender i aktiekurser Avkastning som funktion av hur högt i kanalen kursen ligger

Investtech-forskning: Högt positivt momentum och överköpt

Aktier med sådana köpsignaler har i genomsnitt presterat bättre än marknaden de kommande månaderna. Annualiserad meravkastning har varit 9.0 procentenheter (%e). Detta är signifikant bättre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Köpsignaler medellång sikt | 22.5% |

| Referensindex | 13.4% |

| Meravkastning | 9.0%e |

Dessa forskningsresultat är baserade på 36043 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsartikel: RSI är en god momentumindikator

- Forskningsrapport: RSI - Relative Strength Index signalstatistik nordiska marknader 1996 till 2018

Investtech-forskning: Köpsignal från rektangel-formation

Aktier med sådana köpsignaler har i genomsnitt presterat bättre än marknaden de kommande månaderna. Annualiserad meravkastning har varit 9.8 procentenheter (%e). Detta är signifikant bättre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Köpsignaler medellång sikt | 23.6% |

| Referensindex | 13.8% |

| Meravkastning | 9.8%e |

Dessa forskningsresultat är baserade på 4314 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsrapport: Investtech-forskning: Avkastning etter signaler fra rektangelformasjoner i aksjekurser - mellomlang sikt, Norden 1996-2018

- Forskningsartikel: Stark meravkastning efter köpsignaler från rektangelformationer

Investtech-forskning: Kurs ovanför stöd

Aktier med sådana köpsignaler har i genomsnitt presterat bättre än marknaden de kommande månaderna. Annualiserad meravkastning har varit 12.0 procentenheter (%e). Detta är signifikant bättre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Köpsignaler medellång sikt | 24.4% |

| Referensindex | 12.4% |

| Meravkastning | 12.0%e |

Dessa forskningsresultat är baserade på 44463 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsartikel: Stöd och motstånd: Köpsignal när aktien ligger över stöd och inte har motstånd

- Forskningsrapport: Investtech-forskning: Avkastning for aksjer som ligger over støtte og mangler motstand og for aksjer som ligger under motstand og mangler støtte i kursdiagrammer, Norden 1996-2018

Investtech-forskning: Insynsköp

Aktier med sådana köpsignaler har i genomsnitt presterat bättre än marknaden de kommande månaderna. Annualiserad meravkastning har varit 7.1 procentenheter (%e). Detta är signifikant bättre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Köpsignaler medellång sikt | 16.3% |

| Referensindex | 9.3% |

| Meravkastning | 7.1%e |

Dessa forskningsresultat är baserade på 11322 signaler från nordiska aktier under perioden 1999-2018.

Läs mer

- Forskningsrapport: Insynshandel signalstatistik Oslobörsen och Stockholmsbörsen 2000 till 2018

- Forskningsartikel: Insynsköp som indikator för kommande kursutveckling i aktien

Det näst vanligaste misstaget som småspararna gör - är att köpa aktier som har haft stora kursfall

Publicerad 2020-05-12

När börsnoterade bolag upplever problem och priset på aktien kollapsar ser många småsparare stora möjligheter att köpa in sig med rabatt. Detta samtidigt som erfarna förvaltare och större investerare ofta säljer sig ur aktien. Att köpa aktier som fallit mycket som till exempel Millicom, är ett av de vanligaste misstag som småsparare gör. Se statistiken här under och varför vi rekommenderar att även sälja Oncology Venture, Telia och Biotage.

Investtechs forskningsresultat visar att aktier som har fallit och utlöst säljsignaler fortsätter att göra det svagare på börsen. Sedan 2005 har vår Håll-dig-undan-portfölj på Oslobörsen visat en årligt genomsnittlig nedgång på 23,2 procent, medan Oslobörsen i genomsnitt har varit upp med 7,6 procent årligt under samma period.

I mars föll nästan alla aktierna på Stockholmsbörsen. Vissa aktier ligger fortfarande i fallande trender, medan andra har brutit upp och flera ligger i stigande trender. Enligt våra forskningsresultat är det mycket avgörande vilka aktier man nu bör äga. Vi ser närmare på fyra aktier som man baserat på Investtechs forskningsresultat inte borde köpa nu.

Fallande trend

En fallande trend indikerar att bolaget har en negativ utveckling och att köpintresset bland investerare minskar. Då bör aktiekursen falla ytterligare. Statistik* för 26 943 tillfällen där aktier på de nordiska aktiemarknaderna gick in i en fallande trendkanal på medellång sikt visar att dessa i genomsnitt utvecklat sig 5,1 procentenheter svagare än jämförelseindex på årsbasis.

En fallande trend indikerar att bolaget har en negativ utveckling och att köpintresset bland investerare minskar. Då bör aktiekursen falla ytterligare. Statistik* för 26 943 tillfällen där aktier på de nordiska aktiemarknaderna gick in i en fallande trendkanal på medellång sikt visar att dessa i genomsnitt utvecklat sig 5,1 procentenheter svagare än jämförelseindex på årsbasis.

Oncology Venture befinner sig i en fallande trendkanal på medellång sikt. Ytterligare kursfall indikeras.

Oncology Venture befinner sig i en fallande trendkanal på medellång sikt. Ytterligare kursfall indikeras.

Säljsignal från rektangelformation

En säljsignal från en negativ rektangelformation (REC) uppstår när investerare pressar ned priset genom tidigare bottennivåer för att komma ur aktierna. Investtech-forskning* baserat på 3109 signaler visar att aktier med negativa REC-formationer har underpresterat med 4,9 procentenheter årligen.

En säljsignal från en negativ rektangelformation (REC) uppstår när investerare pressar ned priset genom tidigare bottennivåer för att komma ur aktierna. Investtech-forskning* baserat på 3109 signaler visar att aktier med negativa REC-formationer har underpresterat med 4,9 procentenheter årligen.

Telia har gett en säljsignal från en stor rektangelformation och indikerar ytterligare en svag utveckling.

Telia har gett en säljsignal från en stor rektangelformation och indikerar ytterligare en svag utveckling.

Brott genom sista stödnivån

Brott genom den sista stödnivån i en kursdiagram inträffar när många investerare säljer, trots att aktien aldrig, eller under mycket lång tid, har handlats till lägre priser. Samtidigt är det få köpare och kursen bryter ned genom stödnivån. Aktier som utlöste säljsignaler genom brott ned genom sista stödnivån och låg långt under den sista stödnivån gjorde det i genomsnitt 7,6 procentenheter svagare än andra aktier på årsbasis enligt Investtech-forskning*.

Brott genom den sista stödnivån i en kursdiagram inträffar när många investerare säljer, trots att aktien aldrig, eller under mycket lång tid, har handlats till lägre priser. Samtidigt är det få köpare och kursen bryter ned genom stödnivån. Aktier som utlöste säljsignaler genom brott ned genom sista stödnivån och låg långt under den sista stödnivån gjorde det i genomsnitt 7,6 procentenheter svagare än andra aktier på årsbasis enligt Investtech-forskning*.

Millicom bröt den sista stödnivån i kursdiagrammet redan i oktober förra året. Det utlöste en säljningsignal, och kursen ligger nu långt under denna nivå, och Investtech rekommenderar fortfarande att sälja aktien.

Millicom bröt den sista stödnivån i kursdiagrammet redan i oktober förra året. Det utlöste en säljningsignal, och kursen ligger nu långt under denna nivå, och Investtech rekommenderar fortfarande att sälja aktien.

Insiderförsäljning

När en person i ett företags styrelse eller ledning säljer aktier kan det vara en signal att de är rädda för att aktiekursen kommer att falla. Det kan vara så att insidern anser att aktien har stigit för mycket i förhållande till företagets utveckling och potential, eller att marknaden inte tillräckligt mycket har absorberat ökad risk eller negativa nyheter. Aktier med insiderförsäljning har statistiskt* utvecklat 3,0 procentenheter svagare än jämförelseindexen på årsbasis.

När en person i ett företags styrelse eller ledning säljer aktier kan det vara en signal att de är rädda för att aktiekursen kommer att falla. Det kan vara så att insidern anser att aktien har stigit för mycket i förhållande till företagets utveckling och potential, eller att marknaden inte tillräckligt mycket har absorberat ökad risk eller negativa nyheter. Aktier med insiderförsäljning har statistiskt* utvecklat 3,0 procentenheter svagare än jämförelseindexen på årsbasis.

Biotage har stigit över 50 procent sedan kursen bottnade i mars. De två styrelseledamöterna Thomas Eklund och Torben Jörgensen har de senaste dagarna sålt ner för cirka 8 respektive 24 miljoner kronor och Biotage är därmed negativt på insiderhandel.

Biotage har stigit över 50 procent sedan kursen bottnade i mars. De två styrelseledamöterna Thomas Eklund och Torben Jörgensen har de senaste dagarna sålt ner för cirka 8 respektive 24 miljoner kronor och Biotage är därmed negativt på insiderhandel.

* Alla forskningsresultat baseras på data från nordiska aktier. Sverige från 2003, Norge från 1996, Danmark från 2005 och Finland från 2007. För alla länder tittade vi på data fram till 31.12.2018. Årliga avkastningssiffror beräknas baserat på prisutveckling under de första tre månaderna efter signalerna.

Forskningsresultat

Investtech-forskning: Fallande trend

Aktier med sådana säljsignaler har i genomsnitt presterat svagare än marknaden de kommande månaderna. Annualiserad underavkastning har varit 5.1 procentenheter (%e). Detta är signifikant sämre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Säljsignaler medellång sikt | 2.2% |

| Referensindex | 7.3% |

| Meravkastning | -5.1%e |

Dessa forskningsresultat är baserade på 26943 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsrapport: Aktier i stigande trend har givit meravkastning i Norden

- Forskningsartikel: Investtech-forskning: Underavkastning från aktier i fallande trend

- Forskningsrapport: Investtech-forskning: Stigende og fallende trender

Investtech-forskning: Säljsignal från rektangel-formation

Aktier med sådana säljsignaler har i genomsnitt presterat svagare än marknaden de kommande månaderna. Annualiserad underavkastning har varit 4.9 procentenheter (%e). Detta är signifikant sämre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Säljsignaler medellång sikt | 5.6% |

| Referensindex | 10.5% |

| Meravkastning | -4.9%e |

Dessa forskningsresultat är baserade på 3109 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsrapport: Investtech-forskning: Avkastning etter signaler fra rektangelformasjoner i aksjekurser - mellomlang sikt, Norden 1996-2018

- Forskningsartikel: Goda säljsignaler från rektangelformationer

Investtech-forskning: Kurs under motstånd

Aktier med sådana säljsignaler har i genomsnitt presterat svagare än marknaden de kommande månaderna. Annualiserad underavkastning har varit 7.6 procentenheter (%e). Detta är signifikant sämre än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Säljsignaler medellång sikt | -4.6% |

| Referensindex | 3.1% |

| Meravkastning | -7.6%e |

Dessa forskningsresultat är baserade på 19586 signaler från nordiska aktier under perioden 1996-2018.

Läs mer

- Forskningsartikel: Bra säljsignaler från aktier som ligger under motstånd och saknar stöd

- Forskningsrapport: Investtech-forskning: Avkastning for aksjer som ligger over støtte og mangler motstand og for aksjer som ligger under motstand og mangler støtte i kursdiagrammer, Norden 1996-2018

Investtech-forskning: Insynsförsäljning

Aktier med sådana säljsignaler har i genomsnitt presterat svagare än marknaden de kommande månaderna. Annualiserad avkastning har varit 3.0 procentenheter (%e) svagare än referensindexet.

| Annualiserad avkastning (baserat på 66-dagars-siffror) | |

| Säljsignaler medellång sikt | 8.4% |

| Referensindex | 11.4% |

| Meravkastning | -3.0%e |

Dessa forskningsresultat är baserade på 6944 signaler från nordiska aktier under perioden 1999-2018.

Läs mer

- Forskningsrapport: Insynshandel signalstatistik Oslobörsen och Stockholmsbörsen 2000 till 2018

- Forskningsartikel: Insynsförsäljning som indikator för kommande kursutveckling i aktien

The most important buy and sell signals - how well do they perform?

Published 29 September 2023

Based on nearly 200,000 signals in stocks on the Nordic stock exchanges in the period from 2008 to 2020, we have studied to what extent key signals in technical analysis have proven accurate. This article provides an overview of our most significant research results. The main conclusion is that stocks have largely risen after buy signals and fallen after sell signals, as the theory suggests.

Investtech's systems are based on research dating back to 1994. Several of our projects are supported by the Norwegian Research Council. The research is built on principles such as mathematical pattern recognition, statistical optimization, and behavioural finance. We use algorithms to automatically identify buy and sell signals. There are four main signal groups within technical analysis. In addition, we also examine return following insider trading signals.

1. Stocks in a rising trend (buy) and stocks in a falling trend (sell)

Trends are one of the most important indicators in technical analysis. According to technical analysis theory, stocks in rising trends continue to rise, while stocks in falling trends continue to fall. Research conducted by Investtech shows that this holds true.

2. Price far above last resistance (buy) and far below last support (sell)

Support and resistance can be used to find good buy and sell levels. When the price breaks upwards through a resistance level, it triggers a buy signal. When it breaks downwards through a support level, it triggers a sell signal. The price may then move several percentage points in a short time.

3. RSI above 70 (buy signal) versus RSI below 30 (sell signal)

Momentum has proven to be a strong indicator of future price development.

4. Rectangle patterns

A rectangle formation indicates consolidation in the market. The longer the formation develops, the more pressure builds among investors. When the formation is broken, it is often followed by a significant price movement in the same direction.

5. Insider buying (buy signal) and insider selling (sell signal)

Analysis of insider transactions is Investtech's alternative to fundamental analysis. When a person in the company's board or management buys stocks, it is a signal that they believe the stock is cheap. Insider selling is considered a signal that the stock is expensive or that the risk is high.

Below, you will find research results for each of the five signal types, but first, a brief explanation of how to interpret the results.

How to interpret the tables and charts

When the systems detect a new technical signal, we set day number 0 to be the day the signal was triggered. This is on the far left in the charts below. We have then studied how these stocks have developed in the subsequent 66 trading days, equivalent to three months.

The charts show relative figures in relation to benchmark. For example, if a stock on the Oslo Stock Exchange increased by 5.0 per cent in three months, while benchmark increased by 3.5 per cent, the relative return is +1.5 percentage points.

The blue line represents stocks with buy signals. If it rises, it means that the stocks with buy signals increased more than the market in the same period. The red line represents stocks with sell signals. If it falls, it means that the stock with the sell signal performed weaker than the market in the same period.

The shaded areas are an estimate of uncertainty. The narrower they are, the less uncertainty in the chart.

When the blue line rises and the red one falls, along with with narrow shaded areas, we have strong signals. It has then been advantageous to buy the stocks with buy signals and sell those with sell signals.

For a rising trend, the chart shows a relative increase of 1.5 percentage points, as seen in the blue line in the chart below. This is for a period of 66 days, equivalent to a quarter of a year. Repeated four times over a year, and with the compounding effect, it results in an annual excess return of 6.5 percentage points, as shown in the table.

However, this is relative to benchmark, which increased by 9.7 per cent annually, so the annual return for stocks in a rising trend has been an average of 16.3 per cent per year.

You can also experiment a bit and, for example, repeat it over ten years. This results in a return of 352 per cent for stocks in a rising trends, 152 per cent for benchmark, and 40 per cent for stocks in falling trends.

1. Stocks in a rising trend (buy) and stocks in a falling trend (sell)

Nordic markets combined: 35,097 buy signals, 23,289 sell signals in the period 2008-2020:

| Nordic markets, annualised (based on 66-day figures) | Return | Benchmark | Diff v average benchmark | Diff v benchmark in same period |

| Buy signals | 16.3 % | 9.7 % | 6.4 %p | 6.5 %p |

| Sell signals | 3.4 % | 9.2 % | -6.4 %p | -5.8 %p |

%p = percentage point

Figure: Nordic markets combined, medium long term, development relative to benchmark in same period.

- More details are available (in Norwegian) in the research report here (Professional subscription required).

- See also this research article here for results for the period 2020-2022.

2. Price far above last resistance (buy) and far below last support (sell)

Nordic markets combined: 32,531 buy signals, 17,487 sell signals in the period 2008-2020:

| Nordic markets, annualised (based on 66-day figures) | Return | Benchmark | Diff v average benchmark | Diff v benchmark in same period |

| Buy signals | 18.2 % | 8.1 % | 8.4 %p | 10.1 %p |

| Sell signals | 4.5 % | 11.6 % | -5.3 %p | -7.1 %p |

Figure: Nordic markets combined, medium long term, development relative to benchmark in same period.

- More details are available (in Norwegian) in the research report here (Professional subscription required).

3. RSI above 70 (buy signal) versus RSI below 30 (sell signal)

Nordic markets combined: 35,864 buy signals, 24,920 sell signals in the period 2008-2020:

| Nordic markets, annualised (based on 66-day figures) | Return | Benchmark | Diff v average benchmark | Diff v benchmark in same period |

| Buy signals | 17.1 % | 9.7 % | 7.3 %p | 7.4 %p |

| Sell signals | 6.1 % | 11.7 % | -3.8 %p | -5.7 %p |

Figure: Nordic markets combined, development relative to benchmark in same period.

- More details are available (in Norwegian) in the research report here (Professional subscription required).

4. Rectangle patterns

Nordic markets combined: 3,368 buy signals, 2,677 sell signals in the period 2008-2020:

| Nordic markets, annualised (based on 66-day figures) | Return | Benchmark | Diff v average benchmark | Diff v benchmark in same period |

| Buy signals | 19.8 % | 10.8 % | 10.0 %p | 9.0 %p |

| Sell signals | 4.3 % | 10.9 % | -5.5 %p | -6.6 %p |

Figure: Nordic markets combined, medium long term, development relative to benchmark in same period.

- More details are available (in Norwegian) in the research report here (Professional subscription required).

5. Insider buying (buy signal) and insider selling (sell signal)

Nordic markets combined: 9,837 buy signals, 5,158 sell signals in the period 2008-2020:

| Nordic markets, annualised (based on 66-day figures) | Return | Benchmark | Diff v average benchmark | Diff v benchmark in same period |

| Buy signals | 19.0 % | 10.9 % | 8.7 %p | 8.1 %p |

| Sell signals | 8.0 % | 9.7 % | -2.3 %p | -1.8 %p |

Figure: Nordic markets combined, development relative to benchmark in same period.

- More details are available (in Norwegian) in the research report here (Professional subscription required).

Investtech-forskning: Kurschocker i nordiska aktier kan användas som köp- och säljsignaler

Av forskningschef Geir Linlökken och forskningsassistent Fredrik Dahl Bråten, Investtech, publicerad 6 oktober 2022.

Abstract: Kurschock definieras som när en aktie stiger eller faller onormalt mycket. Internationell forskning om kurschocker pekar på att sådana aktier statistiskt sett följs av negativ avkastning, oavsett om kurschockerna är uppåt eller nedåt. Vi har undersökt effekten på de nordiska marknaderna. Baserat på tidigare forskning antog vi att den negativa avkastningen inte i första hand kan förklaras av kurschockerna utan istället av aktiernas höga volatilitet. Genom att utelämna de allra mest volatila aktierna från datamängden fann vi att aktier med positiva prischocker fortsatte att stiga i genomsnitt, medan aktier med negativa prischocker fortsatte att falla. För normalt volatila aktier med positiva kurschocker går resultaten alltså i motsatt riktning mot vad internationell forskning antytt.

Absolut kurschock

Internationell forskning har till stor del tittat på absoluta prischocker, det vill säga den procentuella förändringen av stängningskursen från en dag till en annan. Framför allt fann man lägre avkastning följande månad på 6- respektive 13 procentenheter efter stora positiva och negativa prischocker.

Vårt data från de nordiska börserna under perioden 2008 till 2020 visade att både positiva och negativa absoluta prischocker statistiskt följdes av en antagen signifikant underprestation mot jämförelseindexen. Vi såg de starkaste effekterna för de största prischockerna, motsvarande en prisökning på minst 27 procent eller ett prisfall på minst 19 procent från en dag till en annan. Sådana stora chocker inträffade ungefär vartannat eller vart tredje år per aktie. Den lägre avkastningen följande månad var då 6,3 respektive 1,8 procentenheter för positiva respektive negativa prischocker.

De största absoluta prischockerna tenderar att komma från aktier med hög volatilitet. Dessa är därför överrepresenterade bland köp- och säljsignalerna. Utifrån vår tidigare forskning om meravkastning efter köp- och säljsignaler från aktier med hög volatilitet var det därför naturligt att undersöka om den minskade avkastningen efter även positiva absoluta kurschocker är kopplat till en eventuell hög volatilitet i aktien, snarare än själva kurschocken.

Volatilitetsnormaliserad prischock

Vissa högriskaktier kan fluktuera 5-10 procent på ganska normala dagar, medan lågriskaktier knappt svänger en procent. Därför tror vi att den procentuella kursrörelsen ensam inte räcker för att kunna användas för att identifiera en prischock. Vi beräknade volatilitetsnormaliserade kurschocker som den procentuella förändringen av stängningskursen, justerad för aktiens volatilitet under de senaste 22 dagarna. Mätvariabeln är alltså prisförändring dividerat med volatilitet. De 1,5-procent största prischockerna kallas köp- och säljsignaler. Detta motsvarar en förändring med cirka fem standardavvikelser av volatilitetsnormaliserade kursförändringar, så att en signal gavs när aktien under en enskild dag förändrades mer än fem gånger den dagliga standardavvikelsen.

Vi valde även att utelämna aktier med hög volatilitet från datamängden, för att i största möjliga utsträckning utesluta den lägre avkastningseffekten från aktier med hög volatilitet. Specifikt utelämnas aktier med en månatlig volatilitet på 30 procent eller mer från datamängden.

Resultat för köpsignaler från volatilitetsnormaliserad prischock

Figur 1: Norden som helhet. Avkastning efter volatilitetsnormaliserad prischock. Tjock blå kurva är signalaktier, tunn svart är referensindex. Norden 2008-2020.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Köpsignal | 13,8 % | 17,7 % | 14,8 % | 12,8 % | 15,8 % |

| Referensindex i samma period | 5,8 % | 9,9 % | 11,4 % | 7,9 % | 9,0 % |

| Meravkastning köpsignal | 8,0 %e | 7,8 %e | 3,4 %e | 4,9 %e | 6,8 %e |

%e står för procentenheter. Annualiserade siffror beräknas genom att 66-dagarssiffrorna upprepas under ett år, förutsatt ett genomsnittligt år har 252 handelsdagar.

Vi ser att aktier med positiva volatilitetsnormaliserade prischocker i genomsnitt fortsatte att utvecklas väl under den efterföljande perioden. Efter tre månader hade aktierna med köpsignal stigit med 3,9 procent i snitt, vilket motsvarar en meravkastning på 1,7 procentenheter mot jämförelseindex. De uppmätta värdena indikerar hög statistisk signifikans.

Samtliga fyra nordiska marknader visade en bra uppgång och extraavkastning för signalaktierna. Det finns skillnader i de konkreta avkastningssiffrorna, men resultaten anses överlag konsekventa. Statistiskt sett anses köpsignaler från volatilitetsnormaliserade kurschocker ge bra signaler som kan ligga till grund för investeringsbeslut i enskilda aktier.

Resultat för säljsignaler från volatilitetsnormaliserad prischock

Figur 2: Norden samlat. Avkastning efter säljsignal från volatilitetsnormaliserad kurschock. Tjock rød kurva är signalaktier, tunn sort är referensindex. Norden 2008-2020.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Säljsignal | -8,8 % | 8,9 % | -1,0 % | 4,7 % | 3,3 % |

| Referensindex i samma period | 5,8 % | 16,1 % | 9,3 % | 9,3 % | 12,0 % |

| Meravkastning säljsignal | -14,6 %e | -7,3 %e | -10,3 %e | -4,6 %e | -8,6 %e |

För Norden som helhet ser vi att aktier med säljsignal i genomsnitt har stigit under tiden efter signalerna. Uppgången har dock varit mycket mindre än vad jämförelseindex har stigit under samma period och marginalavkastningen har ökat ganska stadigt under de tre månader vi tittat på.

Efter tre månader hade aktierna med säljsignal stigit med 0,9 procent i snitt, vilket motsvarar en lägre avkastning på 2,3 procentenheter mot jämförelseindex. Det årliga minskningen var 8,6 procentenheter. De uppmätta värdena indikerar hög statistisk signifikans.

Säljsignaler vid negativ volatilitetsnormaliserade prischocker anses vara bra input till en tekniskt baserad handelsstrategi för att identifiera aktier som bör säljas och undvikas.

Sammanfattning

Aktier som enstaka dagar rör sig onaturligt mycket sägs utlösa kurschocker. I efterdyningarna av absoluta prischocker fann både vi och tidigare forskning att aktier med både positiva och negativa prischocker underpresterade i förhållande till jämförelseindex.

När vi normaliserade kurschockerna för aktiens volatilitet, och samtidigt utelämnade de mycket volatila aktierna, fann vi att aktier med positiva kurschocker följdes av en antagen statistiskt signifikant meravkastning. Aktier med negativa prischocker följdes av en antagen statistiskt signifikant underavkastning.

Resultaten indikerar att aktier med volatilitetsnormaliserade prischocker, större än cirka fem gånger dagliga normala förändringar, statistiskt sett kommer att ge meravkastning i riktning mot chocken framöver.

Robusthetsmått indikerar att det kommer att vara statistiskt fördelaktigt att sälja aktier med negativa kurschocker, och samtidigt fördelaktigt att köpa aktier med positiva kurschocker, förutom att alltid hålla sig borta från de mest volatila aktierna.

Fler detaljer finner du i forskningsrapporten här på norska (kräver abonnemang Pofessional).

Referenser

- Fredrik Dahl Bråten, Geir Linløkken. 2022. Investtech-forskning: Prissjokk - signalstatistikk nordiske markeder 2008-2020. Investtech.

- Lalwani, Vaibhav, Udayan Sharma, and Madhumita Chakraborty. 2019. Investor reaction to extreme price shocks in stock markets: A cross country examination. IIMB Management Review 31 (3): 258-267.

- Lu, Hai, Kevin Q. Wang, and Xiaolu Wang. Price Shocks, News Disclosures, and Asymmetric Drifts. The Accounting Review 89, no. 5 (2014): 180534.

- Linløkken, Geir. 2021. Investtech-forskning: Sterkest signaler i lavlikvide aksjer. Investtech, (August).

Investtech Research: Strongest signals in low-liquidity stocks

Published 13 June 2024

Background and Objectives

Previous research by Investtech suggests that technical signals perform better in small companies than in large companies. We have now summarized the extensive data and research work we conducted during the winter and spring of 2021. We examined data from all listed companies in Norway, Sweden, Denmark, and Finland for the years 2008-2020. We studied signal types including Trends, Support and Resistance, Price Formations, Volume Balance, Momentum, and Insider Trading.

For references on research reports on the individual signals, see the literature list.

We chose to focus on the most important and largest subtypes of signals from each of the above categories: Within rising/falling trend channels, Break upwards through resistance/break downwards through support, Rectangles and Head-and-shoulders formations, High/low volume balance, High/low RSI momentum, and Insider buying/selling.

In total, this comprised 254,548 signals, divided into 150,380 buy signals and 104,168 sell signals. We defined small companies and large companies as stocks with an average daily turnover of between 0.5 and 5 million NOK and over 5 million NOK, respectively.

The signals were roughly equally distributed between large and small companies, with a total of 128,089 signals from small companies and 126,459 signals from large companies.

We wanted to see if there were systematic differences between the groups.

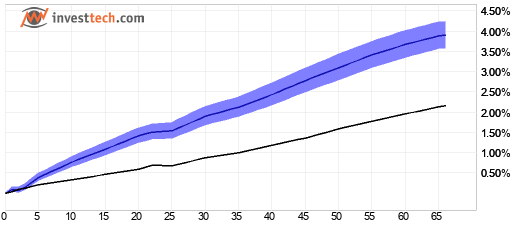

Example buy signal: Within a rising trend channel

The charts below show average price development following buy signal from stocks being within a rising trend channel. The signals are triggered on day 0. Only days when the exchange is open are included, so 66 days equal approximately three months. The thick blue line shows the development of buy signal stocks. The shaded areas are the standard deviation of the calculations. The thin blue line shows benchmark development in the same period as the buy signal stocks.

Two charts are shown, for low-liquidity and high-liquidity companies respectively, referred to as Small companies and Large companies. The charts apply to the Nordic markets as a whole. Click the images for bigger version.

Figure 1a: Small companies.

Figure 1b: Large companies.

| Relative return after 66 days | Norway | Sweden | Denmark | Finland | Weighted average |

| Excess return buy signal Small companies | 2.2 %p | 2.5 %p | 1.5 %p | 2.3 %p | 2.3 %p |

| Excess return buy signal Large companies | 1.0 %p | 0.9 %p | 0.9 %p | 0.6 %p | 0.9 %p |

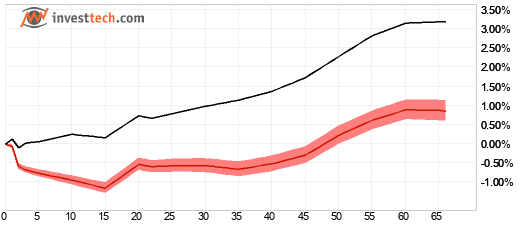

Example sell signal: Within a falling trend channel

Figure 2a: Small companies

Figure 2b: Large companies.

| Relative return after 66 days | Norge | Sverige | Danmark | Finland | Weighted average |

| Excess return sell signal Small companies | -4.0 %p | -1.7 %p | -2.8 %p | -0.5 %p | -2.2 %p |

| Excess return sell signal Large companies | -3.2 %p | 0.4 %p | -0.8 %p | 1.7 %p | -0.4 %p |

Results and recommendations

The examples above show results for rising and falling trends, which together make up about a quarter of the total dataset. We see that both buy and sell signals have performed better for small companies than for large companies, and that the results are quite consistent across the four markets.

The same largely applies to the other signal types. Annualized figures for all the signals we examined show that small companies with buy signals were followed by an annualized excess return of 6.6 percentage points, while large companies with buy signals were followed by an excess return of 2.9 percentage points.

Several factors can explain such an effect:

*First, small companies are less analyzed than large companies and receive less attention in the press. It can therefore take longer for company-specific or industry-specific information to become known to investors, and the information can be disclosed at different times. When some begin to trade on the information, this will often trigger technical signals, and when others later follow, the stocks will continue in the same direction.

*The second factor is that small companies have low liquidity on the stock exchange. In our dataset, we included stocks with an average daily turnover of between half a million and five million NOK. If a large investor or a large stock fund wants to build a position in a small company, it will often take many days to complete the trade. A technical signal can thus be the start of further buy or sell interest in the same direction. For example, if a large investor wants to invest 10 million NOK in a stock that trades for 2 million NOK daily on average, the transaction could easily take several weeks.

*A final explanation may be that news and changing market conditions often have a larger relative effect on small companies than on large companies. This can lead to greater price movements for small companies.

Regardless of the explanation, the differences seem to be statistically significant: The signals have worked better for small companies than for large companies. By consistently focusing on small companies and signals in small companies, the results indicate good opportunities for achieving better returns than the market as a whole, but also better returns than for large companies with corresponding buy signals.

Note that the signals for large companies also predominantly show excess return vs the market, and stocks with sell signals underperform. Systematic use of technical analysis can yield good results and excess return vs the market also for large companies.

In our statistics we used data from 2008-2020 and a liquidity threshold of five million NOK. Liquidity on the stock exchange has increased during this period, and it may be that many stocks that were previously in the small companies group now fall under large companies. We consider this not as a fixed limit but rather as a sliding transition between small and large companies. We set the limit to study if there are differences between large and small companies. Simple tests indicate that there are statistically significant results for medium-sized companies as well, and that it is primarily the largest companies, such as OBX, OMX and C20 companies, that weaken the results for large companies.

Literature

- Geir Linløkken et co. Investtech research: Volume balance - signal statistics Nordics markets 2019 and 2020, (Norwegian only), Investtech 2021.

- Geir Linløkken et co. Investtech research: Insider trades - signal statistics Scandinavia 2008 - 2020, (Norwegian only), Investtech 2021.

- Geir Linløkken. Investtech research: Return following signals from price formations in stock prices, Nordic markets 1996-2018, Investtech 2020.

- Geir Linløkken, Asbjørn Taugbøl, Fredrik Tyvand. Investtech research: Support and resistance - signal statistics Nordic markets 2019 and 2020, (Norwegian only), Investtech 2021.

- Geir Linløkken, Asbjørn Taugbøl, Fredrik Tyvand. Investtech research: Insider trades - signal statistics Norway, Sweden and Denmark 2019 and 2020, (Norwegian only), Investtech 2021.

- Geir Linløkken. Volume balance - signal statistics Nordic markets 1996 - 2018, (Norwegian only), Investtech 2020.

- Geir Linløkken, Asbjørn Taugbøl, Fredrik Tyvand. Investtech research: Return following testing of and breaks through support and resistance in stock prices, the Nordic markets, 1996-2018, Investtech 2019.

- Asbjørn Taugbøl. Stocks in rising trends have given excess return in the Nordic markets, Investtech 2019.

- Asbjørn Taugbøl. Trend signals better than theory suggests, Investtech 2019.

- Geir Linløkken. Insider purchase as indicator of further price development in the stock, (Norwegian only), Investtech 2019.

- Geir Linløkken. RSI is a good momentum indicator, Investtech 2019.

- Geir Linløkken. Return following signals from rectangle formations in stock prices - medium term, Nordic markets, 1996-2018, Investtech 2019.

- Geir Linløkken and Steffen Frölich. Technical Stock Analysis - for lower risk and increased return. Investtech.com, 2001.

- John J. Murphy. Technical Analysis of the Financial Markets. New York Institute of Finance, 1999.

Keywords: Buy signal,Helsingfors,Kjøpssignal,København,Momentum,Oslo,Salgssignal,Sell signal,statistics,statistikk,Stockholm.

Investtech Research: Investtech Indices - results 2023-2024

Published April 11th 2024

By: Analyst Fredrik Dahl Bråten and Head of Research Geir Linløkken, Investtech.

Abstract:

Investtech launched the Investtech Indices in April 2022. We are now following up on last year's Investtech Indices research article with figures for the period 2023-2024. We examine how factors such as trend status, insider trading, and liquidity have contributed to returns over the past year. The main conclusion is that rising trends, positive technical scores, and insider buying have been associated with excess return in the subsequent period. High-volatility stocks have, as before, significantly underperformed compared to less volatile stocks. Low-liquidity stocks showed a significant negative excess return compared to more liquid stocks in this past year, as they also did last year.

Investtech Indices

Investtech has updated a range of equally weighted indices for stocks with different technical and quantitative characteristics since April 2022. The idea is that these indices effectively demonstrate the returns one would have obtained by mechanically following quantitative strategies in stock trading. The indices can also indicate the short-term market drivers and what has recently yielded a good "payoff."

The members of each index are fully updated automatically at specified intervals, and returns are calculated automatically on each trading day.

Unlike many market indices, the Investtech Indices are equally weighted. This means that all stocks initially have the same weight, whether they belong to very large or relatively small companies. These indices can serve as good benchmark indices for investors who follow Investtech's analyses and allocate their funds in fairly equal proportions across their portfolios.

Read more about the Investtech Indices here!

On May 25th 2023, we published results for all Nordic Investtech Indices for the period 2022-202 and 2013-2023. Below we follow up with results for 2023-2024 and the decade 2014-2024. The charts and tables are as of April 5th, 2024.

Investtech Indices for the Nordic markets

Figure 1a: Equally weighted indices for the Nordic markets. Past year until 5 April 2024.

Figure 1b: As above, but past ten years until 5 April 2024.

| Index name | Return past year | Annualised past ten years |

| Norway Equally weighted | 8.5 % | 5.3 % |

| Sweden Equally weighted | -1.1 % | 8.8 % |

| Denmark Equally weighted | 11.6 % | 12.3 % |

| Finland Equally weighted | -2.6 % | 8.5 % |

| Nordic Equally weighted | 5.1 % | 8.5 % |

|---|

Note that the chart for the past year is the past calendar year, whereas the values in the table for the past year are for the past 252 days, which is not quite one calendar year. This may cause a slight difference between the chart and the table.

The equally weighted combined Nordic index will be the benchmark index for all the others. As of April 5 2024, it consists of the 835 Nordic stocks with an average daily turnover above 500,000 NOK. The members of the index are updated quarterly. Each stocks weighs the same to begin with and return is calculated daily.

In the past year, just like last year, Denmark did best, rising 11.5 per cent. Close behind was Norway, rising 8.5 per cent. Sweden and Finland saw a decrease of 1.1 and 2.6 per cent respectively. The Nordic countries combined were up 1.5 per cent, which is significantly better than last year's decrease of 4.6 per cent.

Investtech Trend Indices

Figure 2a: Investtech Indices for Nordic stocks in rising, falling and horizontal trends. Price development past year until 5 April 2024.

Figure 2b: As above, but past ten years until 5 April 2024.

| Index name | Return past year | Annualised past ten years |

| Nordic Rising trend | 12.8 % | 18.4 % |

| Nordic Horizontal trend | 20.6 % | 10.8 % |

| Nordic Falling trend | -1.5 % | -2.6 % |

Members of the trend indices are updated monthly. Index development one month is determined by the development of the stocks that had the various trend statuses at the end of the previous month.

In the past year, stocks in rising trends have risen 12.8 per cent. This is 7.7 percentage points better than benchmark (Nordic Equally weighted). Stocks in falling trends underperformed, falling 1.5 per cent, equal to 3.6 percentage points weaker than benchmark.

Shares in horizontal trends have been a positive surprise this year and shown an excess return of around 10 per cent above the ten-year average.

The difference in the past year between stocks in rising trends and in falling trends is a solid 14.3 percentage points, a little less than last year's difference of 18.7 percentage points. This is a little lower the average for the past ten years, which is 21.0 percentage points.

The figures show that trend signals worked well in the past year.

Investtech Technical Score Indices

Figure 3a: Investtech Indices for Nordic stocks with high, medium and low technical score, equal to algorithmic medium term positive/weak positive, watch and negative/weak negative recommendation. Price development past year until 5 April 2024.

Figure 3b: As above, but past ten years until 5 April 2024.

| Index name | Return past year | Annualised past ten years |

| Nordic High tech score (buy and weak buy) | 13.8 % | 17.8 % |

| Nordic Medium tech score (neutral) | 5.2 % | 3.0 % |

| Nordic Low tech score (sell and weak sell) | 2.0 % | 0.4 % |

In the past year, stocks with high technical score have clearly outperformed stocks with neutral or low technical score. In other words, stocks with positive or weak positive algorithmic recommendations have done better than stocks with neutral or negative recommendations. The difference down to indices for neutral and negative indices is 9-12 percentage points. This is a big gap, but slightly smaller than for the past decade, when the difference was 15-17 percentage points

The figures show that Investtech's technical score recommendations have worked well in the past year, but not quite as well as for the past ten years.

Investtech Insider Indices

Figure 4a: Investtech Indices for Nordic stocks with high, medium and low insider score, equal to algorithmic medium term positive/weak positive, watch and negative/weak negative recommendation based on insider trades. Price development past year until 5 April 2024.

Figure 4b: As above, but past ten years until 5 April 2024.

| Index name | Return past year | Annualised past ten years |

| Nordic High insider score (buy and weak buy) | 14.4 % | 13.7 % |

| Nordic Medium insider score (neutral) | 5.3 % | 6.6 % |

| Nordic Low insider score (sell and weak sell) | 2.2 % | 8.9 % |

There are many more insider purchases than sales in the market, and the insider purchase index has 261 members on April 5, while the insider sales index has 94 members.

In the past year, the index for stocks with high insider score has risen 14.4 per cent, high above last year's rise of 2.4 per cent and close to the average of the past decade of 13.7 per cent. The insider sales index has risen significanty less and was up a mere 2.2 per cent. The difference of 12.2 percentage points is greater than the 4.8 percentage points it has been the past ten years.

The chart shows that insider purchases have been a good indicator in the past year.

Investtech Volatility Indices

Figure 5a: Investtech indices for Nordic stocks with different volatility, split into five approximately same-sized groups. For instance, the index "Most volatile" is the 20 per cent of stocks that fluctuate the most. Price development is past year until 5 April 2024.

Figure 5b: As above, but past ten years until 5 April 2024.

| Index name | Return past year | Annualised past ten years |

| Nordic Least volatile 20 percentile | 15.7 % | 14.7 % |

| Nordic Second least volatile 20 percentile | 18.0 % | 14.5 % |

| Nordic Middle volatile 20 percentile | 20.7 % | 13.9 % |

| Nordic Second most volatile 20 percentile | 4.7 % | 7.6 % |

| Nordic Most volatile 20 percentile | -13.6 % | -2.3 % |

Stock volatility is a fairly consistent characteristic over time. If a stock fluctuated a lot during a period, it's likely to fluctuate for the next period as well.

There are no surprises here. As before, the group of the most volatile stocks has significantly underperformed. This fifth of the stocks is down 14 per cent. This is much weaker than the less volatile indices. Compared to the results of the past 10 years, the less volatile stocks have risen more than usual and the volatile stocks have fallen more than usual. The companies with moderate volatility have been a positive surprise in the past year with an excess return around 7 percentage points above the ten-year average.

The ten-year chart shows these effects very clearly: the most volatile stocks have performed much weaker than the other groups. However, the second most volatile stocks have also underperformed.

The chart shows that the most volatile stocks have underperformed in the past year. It can be tempting to buy such stocks, which have often fallen a lot and have high upside, but the indices suggest this is a dangerous strategy. Based on the long term chart, it is considered a wise strategy for long term investors to stay entirely away from the most volatile stocks.

Investtech Liquidity Indices

Figure 6a: Investtech indices for Nordic stocks with different liquidity, split into five approximately same-sized groups. For instance, for Norway median liquidity for stocks in the five different indices are 0.9, 2.5, 6.0, 23 and 77 MNOK respectively. Price development past year until 5 April 2024.

Figure 6b: As above, but past ten years until 5 April 2024.

| Index name | Return past year | Annualised past ten years |

| Nordic Least liquid 20 percentile | 2.7 % | 8.5 % |

| Nordic Second least liquid 20 percentile | 2.6 % | 8.9 % |

| Nordic Middle liquid 20 percentile | 10.9 % | 10.6 % |

| Nordic Second most liquid 20 percentile | 15.8 % | 10.9 % |

| Nordic Most liquid 20 percentile | 12.4 % | 10.0 % |

In the past year, the equally weighted Investtech index for the largest companies in the Nordic region is up around 12 per cent (black curve in the chart). The index for the second largest companies (dark blue curve) is up around 16 per cent, while the two groups of small companies (light blue curves), those traded for between approximately half a million and three million Norwegian kroner per day, are up a mere 3 per cent.

Small-cap companies have performed much weaker than large-cap companies in the past 12 months. In the long term, the past ten years, the indices have followed each other closely, and there are only small differences between the groups.

Although small companies have underperformed compared to large companies recently, we should be cautious in believing that this is a persistent change in the market. Rather, we believe that the long term statistics still hold true, and that small companies will again develop in line with the market. The groups of small companies performed much better this year than last year, when the indices fell 12 and 18 per cent. This may be a sign that small-cap will do better in the future and eventually catch up to the big companies, based on the ten-year figures.

Summary

Trends have continued to be a good indicator of whether stocks will rise or fall. Just as theory and previous statistics have shown, it has been a good choice to buy stocks in rising trends and sell stocks in falling trends.

Stocks with a high technical score, meaning algorithmic positive recommendations, have performed significantly better in the past year than those with a neutral or negative recommendation.

Insider trading has also been a good indicator, with positive returns in the past year for stocks with insider purchases, while stocks with insider sales or no insider trading have performed less well.

Very high volatility, which has previously been strongly associated with lower returns, continues to indicate weak performance. The most volatile fifth of the Nordic stocks has underperformed by around 30-35 percentage points compared to the other four groups in the past year.

Small-cap companies have performed much weaker than large-cap companies in the past year. However, in the long term, there is nothing to suggest that such stocks will continue to underperform.

Conclusion

We conclude that the Indices have largely followed development patterns from previous years, and that Investtech's analyses can provide valuable insights into which stocks to buy, sell, and avoid.

The Investtech Indices and the statistical relationships revealed through them support our strategy underlying Investtech's analyses: Buy stocks that are technically positive, in upward trends, and/or show positive insider trading. Sell correspondingly negative stocks. Completely avoid investing in the most volatile stocks.

Small-cap stocks have underperformed in the recent period, while in the long term, they have performed in line with larger companies. From the signal statistics in our extensive research project from 2021, we saw that small-cap stocks provided stronger technical signals than large-cap stocks, making it potentially easier to achieve excess return in smaller companies. We still consider it favourable to have more small-caps in a portfolio, even though this may result in significant deviation from benchmark in some periods.

Historical results are no guarantee of similar future results. Market conditions may change in the future, and other factors may come into play. However, the statistics and the summary of the Investtech Indices over the past year are considered to confirm previous results and support the notion that these are persistent effects in the markets. Research findings and statistics will continue to play a central role in Investtech's subjective recommendations in morning reports, model portfolios, and other analysis publications.

Investtech Research: Investtech Indices - results 2022-2023

Published May 25th, 2023.

By: Head of Research Geir Linløkken, Investtech.

Abstract:

Investtech launched the Investtech Indices in April last year. This is the first research article based on the indices. We examine how factors such as trend status, insider trading, and liquidity have contributed to returns over the past year. The main conclusion is that rising trends, positive technical scores, and insider buying have been associated with excess return in the subsequent period. High-volatility stocks have, as before, significantly underperformed compared to less volatile stocks. Unlike in the past, low-liquidity stocks have shown a significant negative excess return compared to more liquid stocks.

Investtech Indices

Investtech has been updating a range of equally weighted indices for stocks with different technical and quantitative characteristics since April 2022. The idea is that these indices effectively demonstrate the returns one would have obtained by mechanically following quantitative strategies in stock trading. The indices can also indicate the short-term market drivers and what has recently yielded a good "payoff."

The members of each index are fully updated automatically at specified intervals, and returns are calculated automatically on each trading day.

Unlike many market indices, the Investtech Indices are equally weighted. This means that all stocks initially have the same weight, whether they belong to very large or relatively small companies. These indices can serve as good benchmark indices for investors who follow Investtech's analyses and allocate their funds in fairly equal proportions across their portfolios.

Read more about the Investtech Indices here!

Below are the results for all Investtech Indices at the Nordic level. The graphs and tables are as of May 15, 2023.

Investtech Indices for the Nordic markets

Figure 1a: Equally weighted indices for the Nordic markets. Past year until May 15, 2023.

Figure 1b: As above, but past ten years until May 15, 2023.

| Index name | Return past year | Annualised past ten years |

| Norway Equally weighted | -3.7 % | 7.4 % |

| Sweden Equally weighted | -10.8 % | 11.6 % |

| Denmark Equally weighted | 15.5 % | 14.5 % |

| Finland Equally weighted | -1.4 % | 10.6 % |

| Nordic Equally weighted | -4.6 % | 10.9 % |

|---|

Note that the chart for the past year is the past calendar year, whereas the values in the table for the past year are for the past 252 days, which is not quite one calendar year. This may cause a slight difference between the chart and the table.

The equally weighted combined Nordic index will be the benchmark index for all the others. As of May 15 2023, it consists of the 807 Nordic stocks with an average daily turnover above 500,000 NOK. The members of the index are updated quarterly. Each stocks weighs the same to begin with and return is calculated daily.

For the past year, Denmark did best, rising 15.5 per cent. Sweden was weakest, down by 10.8 per cent, while Norway and Finland, as well as the Nordic markets combined, saw a slight decrease.

Investtech Trend Indices

Figure 2a: Investtech Indices for Nordic stocks in rising, falling and horizontal trends. Price development past year until May 15, 2023.

Figure 2b: As above, but past ten years until May 15, 2023.

| Index name | Return past year | Annualised past ten years |

| Nordic Rising trend | 8.1 % | 20.4 % |

| Nordic Horizontal trend | -0.3 % | 11.2 % |

| Nordic Falling trend | -10.6 % | -1.0 % |

Members of the trend indices are updated monthly. Index development one month is determined by the development of the stocks that had the various trend statuses at the end of the previous month.

In the past year, stocks in rising trends have risen 8.1 per cent. This is 12.7 percentage points better than benchmark (Nordic Equally weighted). Stocks in falling trends underperformed, falling 10.6 per cent, equal to 6.0 percentage points weaker than benchmark.

The difference in the past year between stocks in rising trends and in falling trends is a solid 18.7 percentage points. This is in line with the average for the past ten years, which is 21.4 percentage points.

The figures show that trend signals have worked well in the past year.

Investtech Technical Score Indices

Figure 3a: Investtech Indices for Nordic stocks with high, medium and low technical score, equal to algorithmic medium term positive/weak positive, watch and negative/weak negative recommendation. Price development past year until May 15, 2023.

Figure 3b: As above, but past ten years until May 15, 2023.

| Index name | Return past year | Annualised past ten years |

| Nordic High tech score (buy and weak buy) | -0.4 % | 19.7 % |

| Nordic Medium tech score (neutral) | -9.6 % | 5.0 % |

| Nordic Low tech score (sell and weak sell) | -8.3 % | 2.5 % |

In the past year, stocks with high technical score have clearly outperformed stocks with neutral or low technical score. In other words, stocks with positive or weak positive algorithmic recommendations have done better than stocks with neutral or negative recommendations. The difference down to indices for neutral and negative indices is 8-9 percentage points. This is a big gap, but slightly smaller than for the past decade, when the difference was 14-16 percentage points.

The figures show that Investtech's technical score recommendations have worked well in the past year, but not quite as well as for the past ten years.

Investtech Insider Indices

Figure 4a: Investtech Indices for Nordic stocks with high, medium and low insider score, equal to algorithmic medium term positive/weak positive, watch and negative/weak negative recommendation based on insider trades. Price development past year until May 15, 202

Figure 4b: As above, but past ten years until May 15, 2023.

| Index name | Return past year | Annualised past ten years |

| Nordic High insider score (buy and weak buy) | 2,4 % | 16,1 % |

| Nordic Medium insider score (neutral) | -9.2 % | 8.7 % |

| Nordic Low insider score (sell and weak sell) | -4.1 % | 11.4 % |

There are many more insider purchases than sales in the market, and the insider purchase index has 257 members on May 15, while the insider sales index has 69 members.

In the past year, the index for stocks with high insider score has risen 2.4 per cent, while the one for insider sales has fallen 4.1 per cent. The difference of 6.5 percentage points is slightly larger than it has been the past ten years.

The chart shows that insider purchases have been a good indicator in the past year.

Investtech Volatility Indices

Figure 5a: Investtech indices for Nordic stocks with different volatility, split into five approximately same-sized groups. For instance, the index "Most volatile" is the 20 per cent of stocks that fluctuate the most. Price development is past year until May 15, 2023.

Figure 5b: As above, but past ten years until May 15, 2023.

| Index name | Return past year | Annualised past ten years |

| Nordic Least volatile 20 percentile | 0,2 % | 15,6 % |

| Nordic Second least volatile 20 percentile | 6.1 % | 15.8 % |

| Nordic Middle volatile 20 percentile | -0.2 % | 14.7 % |

| Nordic Second most volatile 20 percentile | -1.1 % | 10.3 % |

| Nordic Most volatile 20 percentile | -20.3 % | 1.8 % |

Stock volatility is a fairly consistent characteristic over time. If a stock fluctuated a lot during a period, it's likely to fluctuate for the next period as well.

There are no surprises here. As before, the group of the most volatile stocks has significantly underperformed. This fifth of the stocks is down 22 per cent. The other groups are all plus/minus zero.

The ten-year-chart shows the effects just as well: the most volatile stocks have performed much weaker than the other groups. However, here the second most volatile stocks have also underperformed.

The chart shows that the most volatile stocks have underperformed in the past year. It can be tempting to buy such stocks, which have often fallen a lot and have high upside, but the indices suggest this is a dangerous strategy. Based on the long term chart, it is considered a wise strategy for long term investors to stay entirely away from the most volatile stocks.

Investtech Liquidity Indices

Figure 6a: Investtech indices for Nordic stocks with different liquidity, split into five approximately same-sized groups. For instance, for Norway median liquidity for stocks in the five different indices are 0.9, 2.5, 6.0, 23 and 77 MNOK respectively. Price development past year until May 15, 2023.

Figure 6b: As above, but past ten years until May 15, 2023.

| Index name | Return past year | Annualised past ten years |

| Nordic Least liquid 20 percentile | -18.1 % | 11.0 % |

| Nordic Second least liquid 20 percentile | -12.0 % | 11.4 % |

| Nordic Middle liquid 20 percentile | -2.8 % | 12.7 % |

| Nordic Second most liquid 20 percentile | 10.7 % | 12.7 % |

| Nordic Most liquid 20 percentile | 9.1 % | 11.5 % |